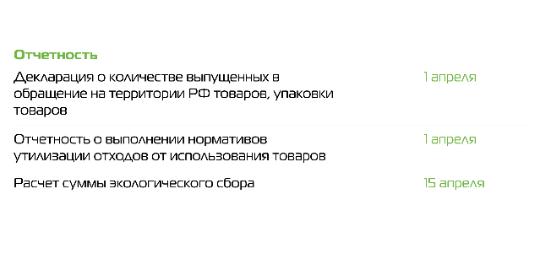

Администратор секции Экосбор

разработчик экологической документации

Cпирина Ирина

8 (800) 511-23-26

Что такое экологический сбор и какими нормативными документами он регламентирован?

В законодательстве Российской Федерации существуют неналоговые отчисления, которые связаны с сохранением окружающей среды. В неналоговые платежи входят несколько категорий: плата за переработку отходов, а также плата операторам вывоза и другие платежи. Отдельным видом неналоговых платежей является экологический сбор.

Информация об экологическом сборе указана в ст. 24.2 № 89-ФЗ, которая гласит, что изготовители и импортеры продукции должны гарантировать утилизацию отходов, образующихся от применения данных продуктов, в согласовании с нормативами утилизации. Что включает в себя понятие «утилизировать»? Это значит вернуть упаковку и товары в цикл производства для создания новых товаров или использовать их в качестве источника энергии.

Стоит отметить, что экологический сбор представляет собой «авансовую плату» за будущую утилизацию использованных товаров, так как их потребительские свойства утрачены.

Группа компаний ООО ЦЭТ «Эколайф» более десяти лет оказывает услуги по подготовке и согласованию в надзорных органах экологической документации и всех видов экологической отчетности.

В каком случае плата по экологическому сбору будет «0»?

В случае, если организация экспортирует продукт или же упаковку, экологический сбор уплачивать не надо (п. 4 ст. 24.5 Закона № 89-ФЗ и п. 9 Правил взимания платы за экологический сбор). В случае, если предприятие утилизирует продукты в границах принятых нормативов, то внесение платы не потребуется.

Выполнить норматив утилизации или снизить размер экологического сбора можно следующими способами:

- • Передать собранный товар и упаковку утилизирующей компании, которая прошла государственную экологическую экспертизу и имеет лицензию на обращение с отходами I-IV классов опасности, если такие отходы эквивалентны собранным товару и упаковке. Необходимо приложить к отчетности в печатном виде документы, подтверждающие передачу отходов.

- • Показать количество вторсырья, используемого в упаковке или товаре. Необходимо приложить справку о процентном содержании вторсырья

Рассмотрим примеры внесения оплаты по экологическому сбору:

- 1. Предприятие по деревообработке выпускает древесные и столярные изделия. Организация использует упаковку из дерева, картона. Она входит в список утилизации, за нее необходимо вносить плату за экологический сбор.

- 2. Компания является изготовителем тары для овощей, а также занимается их импортом. Реализацией овощей занимается на территории России. Обращаем внимание, что компания является импортером овощей и производителем тары. Каким же образом сдавать отчетность по сбору? Компания выступает в роли производителя, но не импортера, так как овощи не подлежат экологическому сбору и отчитываться по ним не нужно.

- 3. Пекарня использует коробки, мешки, упаковку из бумаги и картона. Картон упаковки подпадает под оплату экологического сбора.

- 4. Швейная организация готовую продукцию пакует в мешки, при этом пользуется древесной и бумажной тарой для упаковки партий. Сумма платы вносится за упаковку продукта, а еще подпадает под экологический сбор продукт – хлопковая одежка.

- 5. Предприятие по производству стеклянной тары часть своих товаров поставляет в розничные магазины, а часть продает организациям, которые занимаются производством консервов. Как в данном случае необходимо рассчитывать сумму экологического сбора? Выполнять нормативы утилизации производителю стеклянной тары необходимо только в отношении товаров, которые проданы в розничную сеть. По второй части вопросы утилизации будет решать производитель консервированной продукции.

Зачет и возврат суммы излишне уплаченного экологического сбора

Общество с ограниченной ответственностью Центр экологических технологий «Эколайф» – это группа компаний, которая оказывает услуги по подготовке и согласованию различной экологической документации. Наши специалисты в соответствии с законодательством и в срок подготовят и предоставят отчетность в надзорные органы.

Хотим обратить ваше внимание на приведенный ниже пример

- • необходимо определить товар, подлежащий утилизации. Сканеры: 20 000 кг * 0,15 = 3 000 кг;

- • нужно сравнить количество товара, которое стоит утилизировать, с полученными результатами расчета. Если оно совпадает, то понижающий коэффициент применим. Если в результате проверки понижающий коэффициент не применим, то проводим расчет/ Картон: 8 000 кг * 0,45 * (1 ‒ 0,3) = 2 520 кг.

- • Необходимо сравнить массу утилизированной упаковки с числом, которое получено в расчете. Если данные значения совпадают, то применение понижающего коэффициента обосновано. Если образуется разница, то за полученную разницу будет необходимо внести оплату. В данном случае расчет будет такой: 8 000 кг * 0,45 = 3 600 кг. Видим, что применение коэффициента обосновано, утилизация осуществляется на 100%. Для другого варианта коэффициент применять нельзя, так как для этого не выполняются условия.

- • Стоит отметить, что неправомерно использовать неверные данные для сдачи отчетности.

* в отчете (норматив утилизации) нужно указывать массу реализованных товаров или упаковки за год, предшествующий году подачи отчетности;

* в расчете суммы сбора нужно указывать массу реализованных товаров или упаковки за год, а ставки платы использовать для года, предшествующего году подачи отчетности;

Ответственность и штрафы

- • для должностных лиц организаций – в размере от 5 000 до 7 000 руб.;

- • для индивидуальных предпринимателей – в трехкратном размере неуплаченной суммы сбора, но не менее 250 000 руб.;

- • для организаций – в трехкратном размере неуплаченной суммы сбора, но не менее 500 000 руб.

Мы работаем по всей России и имеем широкую партнерскую сеть

Большинство услуг мы предоставляем дистанционно, оставляя за собой высокий уровень качества и сервиса

За время работы на рынке экологических услуг мы зарекомендовали себя как стабильная компания, способная обеспечить экологическую безопасность как субъектов малого и среднего предпринимательства, так и компаний федерального уровня.